KHÁM SỨC KHỎE DOANH NGHIỆP ĐỂ TÌM CỔ PHIẾU SẮP TĂNG- PHẦN 1

Với cách này, bất kỳ ai cũng có thể tự khám được một phần sức khỏe của DN. Bạn sẽ không bị mua phải "hàng rác" mà sẽ tìm được "kho báu cổ phiếu" Cuối bài có: 1 bài luyện tập và 5 cơ hội học bổng.

Lời mở — tại sao nên bắt đầu từ báo cáo tài chính?

Một buổi chiều mưa ở Sài Gòn, bạn — một nhà đầu tư F0 — ghé một quán cà phê vắng khách.

Trên chiếc điện thoại, tài khoản chứng khoán của bạn lúc đỏ lúc xanh, lúc lỗ lúc lãi mà hoàn toàn không hiểu tại sao.

Những lúc như thế, bạn tự hỏi:

“Liệu mua cổ phiếu mà hoàn toàn mù mờ về sức khoẻ tài chính của một công ty… có khác nào mua một cái hộp mà chưa bao giờ được xem phía trong?”

Báo cáo tài chính chính là cách để bạn “nhòm” được vào phía trong chiếc hộp đấy.

Những dòng số khô khốc mà đa số nhà đầu tư F0 xem như một đống “chữ Tàu” thật ra hoàn toàn biết kể chuyện nếu bạn biết đọc.

Câu chuyện khởi động — từ một quán phở đến một công ty niêm yết

Để giúp bạn tiện hình dung, tôi sẽ bắt đầu bằng một câu chuyện hoàn toàn gần gũi:

Giả sử bạn có một quán phở.

Hàng ngày bạn mua thịt, mua bánh phở, mua rau, rồi nấu phở.

Bạn tiếp khách, thu về 30 triệu đồng một tháng.

Sau khi trừ hết các chi phí (như mua nguyên vật liệu, trả lương phụ, điện, nước, mặt bằng), bạn lãi được 10 triệu.

Nếu bạn mua thêm một xe bánh phở, bạn sẽ tăng được khách, từ 30 triệu lên 50 triệu. Nhưng nếu thế, bạn cũng sẽ tốn thêm 10 triệu mua xe, 5 triệu trả thêm lương, 2 triệu điện nước…

Như thế, nếu kiểm được dòng thu, dòng chi, tài sản, nợ… của quán phở, bạn hoàn toàn biết được sức khoẻ tài chính của quán.

Một công ty cũng hoàn toàn tương tự, chỉ là những con số được ghi lại một cách hệ thống hơn — trong một bản báo cáo tài chính.

Hiểu về 3 cấu trúc cơ bản của một báo cáo tài chính

Báo cáo tài chính của một công ty luôn luôn bao gồm 3 cấu trúc chính:

1. Bảng cân đối kế toán (Balance Sheet)

Như một “ảnh chụp” tại thời điểm cuối quý hoặc cuối năm.

Hiển thị:

Tài sản (những tài sản mà công ty sở hữu, như: nhà xưởng, hàng tồn kho, tiền mặt, các khoản phải thu).

Nợ (những khoản mà công ty nợ, như: nợ ngân hàng, nợ nhà cung cấp).

Vốn chủ sở hữu (đây chính là tài sản thuần của chủ, bằng tài sản trừ nợ).

Hiểu một cách nôm na:

Bảng cân đối kế toán như một cái bánh pizza. Tổng tài sản (cả bánh) được cấu thành bởi 2 phần:

Nợ (những lát bánh mà bạn mượn của người khác).

Vốn chủ (những lát bạn hoàn toàn sở hữu).

Nếu một công ty mà nợ chiếm đa số tài sản, sức khoẻ tài chính của họ sẽ kém.

Nếu tài sản chủ sở hữu lớn, nợ thấp, họ vững vàng về tài chính. Nếu bạn còn chưa hiểu chỗ nào thì cứ trao đổi với tôi nhé.

2. Báo cáo kết quả kinh doanh (Income Statement)

Giống như một cuộn phim ghi lại những hoạt động kinh doanh của một thời kì, chẳng hạn 3 tháng, 6 tháng hoặc 1 năm.

Hiển thị:

Doanh thu (đóng khung bằng số hàng, dịch vụ mà công ty đã bán được).

Chi phí (những khoản để sản xuất, quản lý, tiếp thị…).

Lợi nhuận (những đồng còn lại sau khi trừ hết chi phí).

Hiểu một cách nôm na:

Nếu quán phở của bạn thu 30 triệu một tháng, mua thịt, rau, trả lương… hết 20 triệu, thì bạn còn 10 triệu lãi.

Công ty niêm yết trên sàn chứng khoán cũng thế chỉ là quy mô lớn hơn rất nhiều.

3. Báo cáo dòng tiền (Cash Flow Statement)

Hiển thị dòng dịch chuyển của tiền thật (chứ không chỉ là ghi nhận lãi) ra vào công ty.

Giúp bạn biết:

Tiền từ hoạt động kinh doanh (như thu từ khách, trả nhà cung cấp).

Tiền từ hoạt động tài chính (như vay, trả nợ, phát hành cổ phiếu).

Tiền từ hoạt động đầu tư (như mua tài sản, bán tài sản).

Hiểu một cách nôm na:

Lợi nhuận chưa hoàn toàn đồng nghĩa với dòng tiền thật.

Một công ty ghi lãi 100 triệu, nhưng nếu khách chưa trả, hoặc họ mua thêm tài sản bằng dòng tiền, thì dòng tiền về chưa đủ.

Như thế, nếu bạn chỉ xem lãi mà quên dòng tiền, bạn hoàn toàn có thể mua một “con gà ốm” mà không biết.

Liên hệ vào một ví dụ hoàn chỉnh (đơn giản)

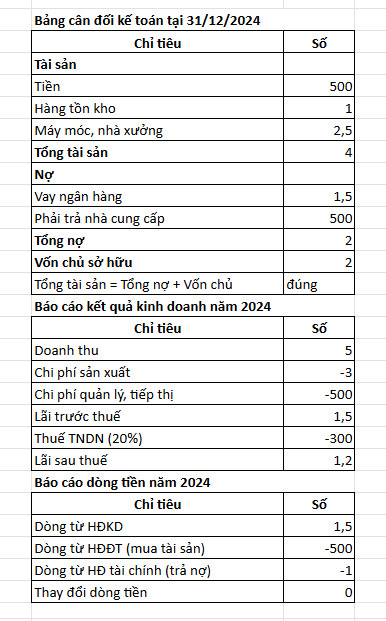

Đóng khung tại Công ty A — một nhà sản xuất bánh kẹo.

Những số sau hoàn toàn tiện dụng, chưa phức tạp, để bạn tiện theo dõi:

Bảng cân đối kế toán tại 31/12/2024 (đơn vị: triệu đồng):

Tiền từ hoạt động kinh doanh dương → công ty “làm thật, thu thật”.

Tiền từ tài chính âm → trả nợ, hoàn nợ.

Tiền từ mua tài sản cũng âm → mua thêm tài sản để phát triển.

Tổng quan:

Chỉ bằng hiểu sơ bộ 3 cấu trúc cơ bản này, bạn hoàn toàn biết được:

Tài sản, nợ, vốn chủ của một công ty tại một thời khắc.

Hiệu quả hoạt động của họ qua một thời gian.

Dòng tiền thật mà họ thu về sau khi kinh doanh.

Hiểu được sức khoẻ tài chính, bạn hoàn toàn đủ cơ sở đưa ra quyết định mua, giữ, hoặc bán một cổ phiếu.

Vũ Tuyến | Kể chuyện thị trường

0989344799

Mọi kiến thức chia sẻ đều vô nghĩa nếu anh chị em không luyện tập để biến kiến thức thành của mình. Do vậy, Vũ Tuyến mong muốn các kiến thức đó sẽ là của anh, chị, em. Vũ Tuyến sẽ tặng 5 suất học bổng khóa học chuyên sâu cho anh chị em nào có điểm số cao và có công bố trên fanpage: Vũ Tuyến | Kể chuyện thị trường

Mời bạn đón xem tiếp Phần 2.

Ở phần 2 này, tôi sẽ hướng dẫn bạn:

Cách phân tích các chỉ số tài chính từ báo cáo tài chính.

Cách đọc tài chính theo ngành, tại sao cùng một chỉ số ở ngân hàng, ở sản xuất, ở dịch vụ lại được đánh giá hoàn toàn khác nhau.

Giới thiệu một ví dụ thật để bạn biết cách liên kết số tài chính này với giá cổ phiếu, xu hướng thị trường, từ đấy đưa ra quyết định mua, giữ hoặc bán.